La carte à puce est un outil essentiel de notre vie quotidienne. Elle s’est imposée dans les technologies de paiement, mais aussi dans la téléphonie (les cartes SIM sont des cartes à puce), les papiers d’identité (y compris dans la santé), les transports en commun (titre de transport), l’identification en entreprise (badges et passes électroniques, self), etc.

Aujourd’hui, le besoin en cartes à puce ne diminue pas et des innovations sont encore possibles, notamment autour des thèmes environnementaux.

L’explosion de la carte à puce

C’est en France, là où elle a été inventée, que la carte à puce s’est installée le plus vite : dès les années 80.

En 1984, le groupement Carte bleue est rejoint par les plus grandes banques françaises et devient le groupement Carte Bancaire. La carte de paiement moderne, à carte mémoire plutôt qu’à bande magnétique, est adoptée en 1986. Elle devient le premier moyen de paiement du pays en 2003.

Les services gouvernementaux en distribuent aussi des séries. Introduite en 1998, la carte vitale est une carte à puce. Depuis le 15 mars 2021, le modèle français de carte d’identité est une carte à puce.

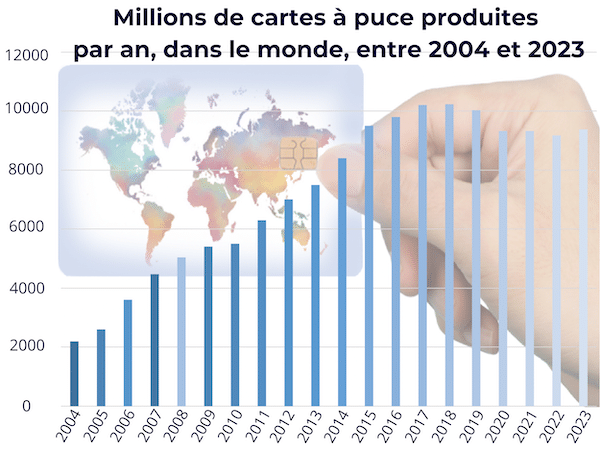

Développements de la production mondiale de cartes à puce au XXIème siècle

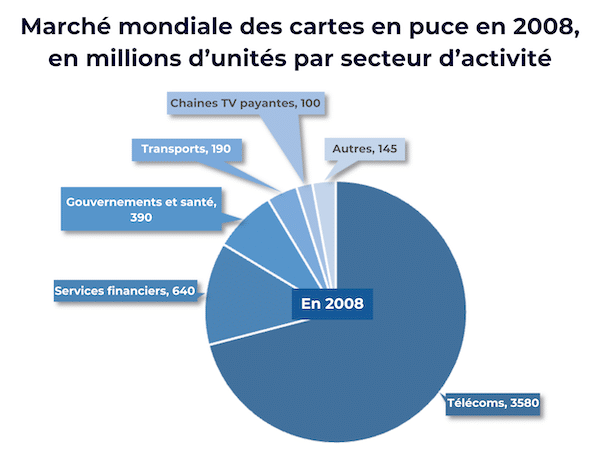

En 2009, le PIPAME, une entité publique interministérielle, publie un rapport sur la « Dimension économique et industrielle des cartes à puce » (1).

Historiquement, le marché des cartes à puce s’est développé principalement autour de la carte bancaire et de la carte téléphoniques (carte SIM). En 2008, ces dernières représentent 71% du marché.

En effet, la carte téléphonique a mondialement imposé son usage, en bien plus grand nombre que la carte bancaire.

Bien que la croissance de la production de cartes à puce soit moindre après 2008, des innovations sont déjà anticipées sur le sans contact, la biométrie, les nanotechnologies et les logiciels.

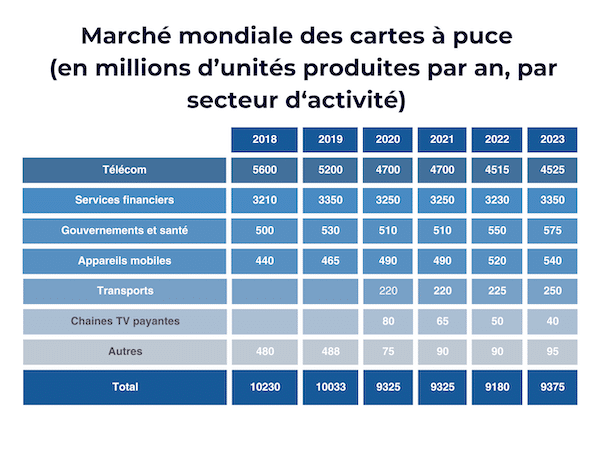

Bilan par secteur des dernières années dans la production mondiale

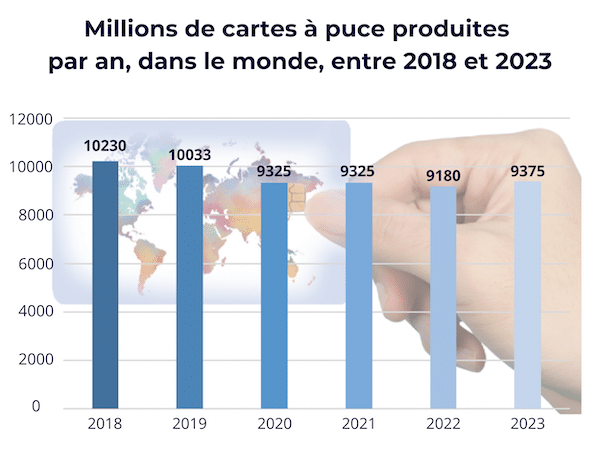

La production de carte à puce a continué d’augmenter, comme le démontrent les rapports et estimations d’Eurosmart, organisme dédié au marché de la sécurité digitale et des cartes à puce.

La production mondiale de cartes à puce en 2022 était de 9,18 milliards de cartes. Une baisse de 7% en 2020, coïncide avec la crise sanitaire.

Le secteur bancaire se maintient relativement au même niveau depuis 2018, c’est-à-dire 3.23 milliards de cartes produites en 2022.

Bien que la téléphonie reste plus importante avec 4,51 milliards de cartes, elle a diminué d’un milliard d’unités en cinq ans.

La part de cartes sans contact est en progression depuis plusieurs années. La technologie RFID, base du sans contact, touchait déjà certains usages courants, mais s’est aussi imposée dans les cartes bancaires.

Apparue en 2012 en France comme une mise à jour de la carte bancaire et de son usage, elle représente en 2023 la majorité des paiements en proximité.

Aujourd’hui, le marché mondial des cartes à puce est dominé par des fabricants français, allemands, américains et chinois.

L’implantation des cartes à puce dans le monde

La carte à puce est omniprésente dans le monde.

La plus diffusée est la carte SIM. Depuis 2018, il y a plus de cartes SIM actives que de personnes dans le monde (3) et elles sont présentes dans toutes les régions.

Les cartes de paiement sont le deuxième usage le plus répandu. Elles comprennent les cartes bancaires (de crédit et de débit), les porte-monnaie électroniques (ex : cartes de cantine), les cartes de fidélité, etc.

Les cartes de paiement, cartes à puce sont fortement implantées dans les pays développés

D’après une étude sur l’impact des cartes de paiement sur la croissance économique, le taux d’utilisation des cartes de paiement est corrélé à la croissance et au niveau de développement économique des pays (4).

En moyenne dans les pays développés, en 2019, 50% des paiements étaient effectués par carte. Dans les pays émergents, la moyenne était de 20% la même année.

La Corée du Sud est le pays avec le plus fort taux de paiements par carte : environ 90% des transactions en 2019 (4). Fin 2021, le pays comptait 286 millions de cartes de paiement pour environ 52 millions d’habitants, soit 5,5 cartes par personne. (5)

En France, environ 60% des paiements sont réalisés par carte. En 2023, on y compte plus de 84 millions de cartes bancaires, pour environ 68 millions d’habitants, soit 1,2 cartes par personne. (6)

Dans l’Union Européenne en 2021, le nombre moyen de cartes de paiement était de 1,9 cartes par personne (7).

Aux Etats-Unis, on comptait 518 millions de cartes en circulation en 2022, pour une population de 331 millions de personnes, soit environ 1,6 cartes par personne (8).

Le cas particulier de l’Inde

En 2023, les paiements numériques ont fortement augmenté en popularité à travers l’UPI (Unified Payment Interface), une forme de paiement instantané par application mobile.

Le nombre de comptes bancaires y est en augmentation, et bien que seuls 5,5% de la population soient équipés d’une carte en 2023, cette proportion est en augmentation constante. (9)

En parallèle, la carte SIM y est déjà fortement implantée, avec environ un milliard d’utilisateurs de téléphones mobiles en mars 2023 (10)

Contexte : la volonté du gouvernement de changer les habitudes de paiement

En Inde, 1,4 milliards de personnes parlent 22 langues officielles et emploient l’argent liquide dans toute activité, aussi bien pour la consommation que l’emploi, l’épargne, jusqu’aux achats immobiliers ou la santé.

En 2016, le gouvernement indien a brusquement annoncé que les billets de 500 et 1000 roupies (soit 86% du liquide en circulation) seraient rendus obsolètes, afin d’encourager les paiements numériques et de lutter contre la corruption, la fausse monnaie et l’évasion fiscale.

A court terme, cette mesure sommaire a privé les classes populaires de leurs revenus et de leur épargne.

A long terme, le gouvernement a décidé de réintroduire de nouveaux billets pour partiellement remplacer les anciens. Parmi ces nouveaux billets, celui de 2000 roupies a été rappelé à son tour en mai 2023, après avoir été largement reproduit en fausse monnaie (11).

Les objectifs premiers de la démonétisation n‘ont donc pas été atteints, mais elle a tout de même participé à une augmentation significative du nombre de comptes bancaires.

Malgré l’implantation grandissante des cartes à puce, leur recyclage n’est pas installé

Certains distributeurs proposent des cartes faites de matériaux recyclés, et il existe quelques initiatives locales visant à faire recycler la matière d’une carte plastique.

Mais ces pratiques n’atteignent pas un assez haut niveau pour faire des cartes un produit vraiment écologique. Pour cela, les distributeurs de cartes à puce doivent actionner le levier du recyclage, en amont et en aval de son usage, et proposer un service de collecte.

Il ne faut pas oublier que la dizaine de milliards de cartes à puce produites annuellement correspond à des millions de tonnes de plastique et des milliers de tonnes de métaux précieux et utiles, qui ne seront pas valorisés tant qu’une collecte et un recyclage systématiques ne seront pas effectifs.

La solution au recyclage complet des cartes à puce a été développée et rendue opérationnelle en France, par ADIMAS.

Grâce à un service de collecte efficace et un changement des habitudes de leurs anciens et nouveaux usagers, les cartes à puce peuvent devenir plus durables et la France peut encore une fois être un précurseur dans l’histoire des cartes à puce.

Sources

L’accès aux sources est disponible pour nos clients, sur simple demande.

Auteurs

Pierre avec concours de Adrianne